워런 버핏이 이끄는 버크셔 해서웨이는 2024년 3분기에만 340억 달러(약 48조원) 규모의 주식을 매각하며 현금 보유액을 3,250억 달러(약 472조원)로 확대했다. 이는 1990년 이후 34년 만의 최대 규모로, 버크셔 총 자산의 30%를 차지한다.

버핏의 이같은 움직임은 과거 닷컴 버블(2000년)과 2008년 금융위기 직전의 현금 축적 패턴과 유사하며, S&P500의 주가수익비율(PER) 21.5배, 버핏 지수(시가총액/GDP) 209%라는 역대급 고평가 지표와 맞물려 시장의 우려를 자극하고 있다.

1. 버핏의 현금화 현황: 규모와 배경

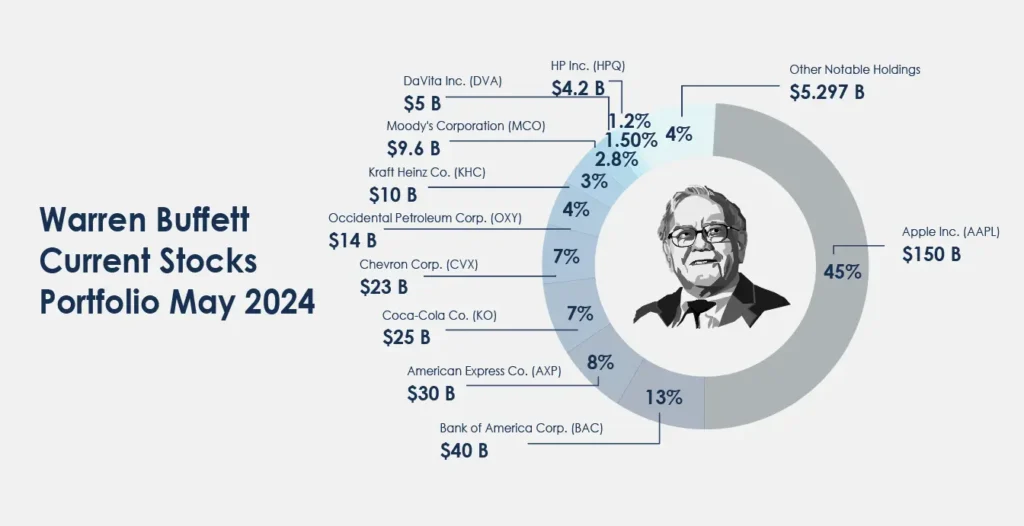

1-1. 매각 포트폴리오의 구체적 내역

버크셔는 2024년 3분기 동안 애플 주식 보유량을 50% 감축했으며, 뱅크오브아메리카(BoA) 지분도 23% 매도했다. 이는 애플이 버크셔 포트폴리오에서 차지하던 비중이 최대 47%에 달할 정도로 과도하게 편중된 상황에서의 리밸런싱으로 해석된다. 또한 삼성전자(-3.64%), SK하이닉스(-3.53%) 등 글로벌 반도체주 약세가 국내 증시(KOSPI -1.94%)에 악영향을 미친 가운데, 버핏은 유동성 확보에 집중했다.

1-2. 현금 보유 증가의 다층적 원인

- 밸류에이션 리스크: S&P500의 PER이 2021년 4월 이후 최고 수준(21.5배)으로 치솟으며, 버핏 지수는 대공황기(1929년) 수준(209%)을 기록.

- 미래 M&A 기회 대비: 3,250억 달러는 존디어, UPS, CVS 헬스 등 미국 대기업 인수 가능 규모.

- 자사주 매입 중단: 버크셔 주가가 연간 29% 급등하며 매입 매력도 하락.

"3250억 달러 중 일부는 '위기' 시 투자될 것"

– 아르거스 리서치 케빈 힐

2. 역사적 비교: 버핏의 현금화가 예고한 사건들

2-1. 닷컴 버블(1999~2001)과의 유사성

1999년 버핏은 기술주 배제와 현금 비중 확대를 선언했으며, 이듬해 S&P500이 50% 폭락했다. 당시 버핏 지수는 140%였으나, 현재는 이를 49%p 상회하는 209%로 더 위험한 신호로 읽힌다.

2-2. 2008년 글로벌 금융위기 사전 대응

2007년 버핏은 골드만삭스에 50억 달러를 투자하며 우량 자산 확보에 나섰고, 위기 시 연간 40% 수익률을 기록했다. 현재의 현금 보유는 당시 전략의 업그레이드 버전으로 평가된다.

2-3. 2020년 팬데믹 당시 행보

코로나 초기(2020년 2분기) 버크셔는 주식 80억 달러 순매각 후 현금을 1,470억 달러로 늘렸고, 이후 옥시덴털 페트롤리엄 지분 20%를 추가 매입하며 에너지 섹터 회복을 선점했다.

3. 현금화가 반드시 폭락을 의미하는가?

3-1. 시장 타이밍 vs. 가치 투자 철학

버핏은 공개적으로 "마켓 타이밍은 불가능하다"고 주장해왔으나, "가격과 가치의 괴리"를 이용해 실질적 타이밍을 실행해옴. 예를 들어 1974년 〈포브스〉와의 인터뷰에서 "지금이 투자할 때"라고 선언한 후 1975~1982년 S&P500이 180% 상승하는 장세를 이끌었다.

3-2. 최근 사례: 2024년 국내 증시 반응

버핏의 매각 소식이 전해진 2024년 11월, 국내 KOSPI는 2,500선 붕괴(-1.94%)를 기록하며 8월 '블랙먼데이' 이후 최대 폭락을 겪었다. 삼성전자는 4년 4개월 만에 최저가(5만3천원)를 갱신했으나, LG에너지솔루션(+2.64%), NAVER(+3.07%) 등 트럼프 수혜주는 오히려 상승세를 보였다.

3-3. 전문가들의 엇갈린 해석

- 빌 그로스(월가 채권왕): "버핏의 매각은 정점 신호…저점 매수는 아직 이르다".

- 닐 카이사르(유니슨 어드바이저스): "현금화는 단순히 예상 수익률 저하 반응일 뿐, 시장 예측 아님".

4. 투자자 전략: 버핏의 행보를 활용하는 법

4-1. 밸류에이션 지표 활용

- 버핏 지수 활용: 미국 GDP 대비 시가총액이 100% 초과 시 투자 자금의 30% 이상을 현금 보유.

- PER 밴드 체크: S&P500 역사적 평균 PER(16배) 대비 25% 이상 초과 시 신규 투자 자제.

4-2. 섹터별 차별화 접근

버핏이 2024년 에너지(옥시덴털), 방산(한화시스템) 주식에 집중하는 동안 반도체, 바이오는 매도했다는 점에서:

- 과열 섹터: 반도체(PHLX 반도체지수 -18% 하락), 소비재

- 저평가 섹터: 유틸리티, 에너지 인프라

4-3. 현금의 전략적 사용

버크셔는 2024년 12월 미국 재무부 단기재정증권(T-Bill) 3,040억 달러를 매입하며 22년 만에 채권 비중 확대. 개인 투자자도 만기 1~3년 국채에 자금의 20% 할당 시, 연 4.8%~5.1% 무위험 수익 확보 가능.

5. 결론: 버핏의 메시지와 투자자의 자세

버핏의 현금화는 단순한 "폭락 예측"이 아닌 "기회 비용과 리스크 관리의 균형"이다. 1999년 닷컴 버블 당시 "투자자들이 춤추고 있을 때는 파티가 끝나기 전에 문 옆에 서 있어야 한다"는 그의 경구가 현재에도 유효하다. 투자자는 버핏 지수, PER, 채권 금리 등을 종합적으로 분석해 포트폴리오의 현금 비중을 15~20% 유지하되, 에너지·인프라 등 실물 자산에 대한 지속적 관심이 필요하다.

"주식이 오를 때는 계단을 타고 올라가지만, 내릴 때는 엘리베이터로 추락한다."

– 워런 버핏, 1999년 선 밸리 연설