2025년 중국 테크 산업은 정부 주도의 적극적인 지원 정책과 민간 기업들의 공격적 투자 확대로 급격한 변혁기를 맞이하고 있다. 미국과의 기술 패권 경쟁이 격화되는 가운데, 중국은 인공지능(AI), 반도체, 클라우드 인프라 등 전략 분야에 천문학적 자본을 투입하며 독자적 생태계 구축에 박차를 가하고 있다. 본 보고서는 중국 빅테크의 투자 배경, 핵심 분야, 경쟁력, 주가 전망, 그리고 미중 지정학적 경쟁이 글로벌 산업에 미치는 영향을 다각도로 분석한다.

1. 중국 정부의 전략적 지원 체계와 투자 동인

정책 기조: 기술 혁신을 통한 경제 구조 전환

2024년 양회에서 중국 정부는 GDP 성장률 5% 목표를 유지하며, 과학기술 혁신을 통한 '새로운 질적 생산력(新质生产力)' 창출을 최우선 과제로 설정했다. 재정 적자율을 3% 유지하되, 초장기 특별국채 발행을 포함한 광의의 적자율은 8.2%까지 확대해 2020년 이후 최대 규모의 경기 부양을 시행 중이다. 이는 부동산 시장 침체와 내수 약세를 상쇄하기 위한 전략적 선택으로, 첨단 기술 분야에 대한 집중 투자를 통해 경제 성장 엔진을 교체하려는 의도가 반영되었다.

금융 지원 메커니즘: 국가 펀드와 인내자본의 역할

중국은 반도체, AI 분야에 3,440억 위안(약 64조 원) 규모의 3기 국가대형산업투자기금을 조성해 중장기 R&D를 지원하며, 사회자본 유입을 통해 총 1조 5,000억 위안(약 280조 원)의 자금을 유치할 계획이다.

특히 국유은행과 보험기금을 '인내자본'으로 활용해 단기 수익성보다 기술 혁신에 장기 투자하는 전략을 채택했다. 이는 미국의 수출 규제에 대응한 자립화 전략의 일환으로, SMIC(중국대륙최대 파운드리)와 화웨이의 사례에서 볼 수 있듯, 정부-기업 협업을 통한 생태계 구축에 주력하고 있다.

2. 투자 집중 분야와 기술 경쟁력 분석

AI 혁신: 알고리즘과 인프라의 양면 전략

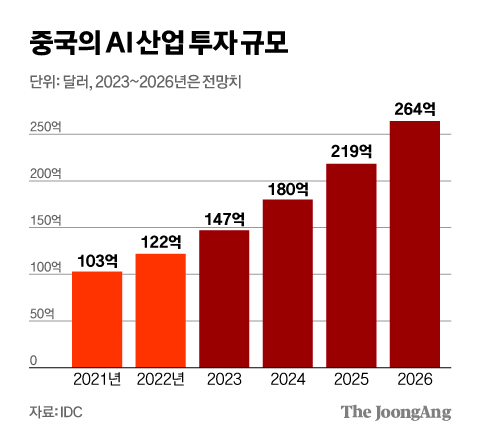

알리바바는 향후 3년간 클라우드 및 AI 인프라에 75조 원 규모를 투자해 지난 10년 누적 투자액을 초과할 계획이며, 바이트댄스는 120억 달러를 AI 반도체 개발에 할당했다. 중국의 AI 투자 특징은 '저비용 고효율' 모델에 있다.

딥시크(DeepSeek)의 등장으로 생성형 AI 모델 학습 비용이 글로벌 평균의 1/10 수준으로 낮아졌으며, 이는 바이두의 '어니(ERNIE)', 텐센트의 '혼위안(HunYuan)' 등 대규모 언어모델(LLM)의 빠른 상용화로 이어지고 있다.

그러나 과잉 투자로 인한 가격 경쟁 심화(예: LLM API 가격 90% 인하)는 스타트업의 해외 진출 압박으로 작용하며, 미국 시장 진출을 노리는 01.AI, 미니맥스 등의 사례가 두드러진다.

반도체 자립화: 공급망 재편과 HBM 경쟁

미국의 고성능 GPU 및 EDA 소프트웨어 수출 규제에 대응해, 중국은 AI 반도체와 고대역폭 메모리(HBM) 개발에 전략적 자원을 집중하고 있다. 3기 반도체 펀드는 7nm 이하 공정 장비 국산화와 HBM3e 기술 확보에 40% 이상의 자금을 배분했으며, SMIC는 5nm급 N+2 공정 양산을 통해 화웨이의 차세대 스마트폰 칩 생산을 지원 중이다.

하지만 EUV 노광기 부재로 3nm 미만 공정 진입에는 한계가 명확하며, 이는 TSMC와 삼성전자에 대한 기술 격차가 지속될 것임을 시사한다.

클라우드 및 디지털 인프라: 데이터 주권 확보

중국 정부는 '동수서계(东数西算)' 프로젝트를 통해 내몽고·닝샤 등 서부 지역에 초대규모 데이터센터 클러스터를 구축 중이다. 알리바바와 텐센트는 각각 30만 대 이상의 GPU 서버를 확보해 AI 훈련 인프라를 선점했으며, 국가 차원의 데이터 거버넌스 강화로 해외 플랫폼 의존도를 줄이는 전략을 추진한다.

3. 미 대비 경쟁력 평가와 주가 전망

비교 우위: 규모 경제와 정책 지원

중국 빅테크의 최대 강점은 14억 인구 기반의 데이터 풍부성과 정부의 규제 완화다. 2024년 이후 플랫폼 기업에 대한 반독점 규제가 완화되며, 알리바바·텐센트의 R&D 투자 증가율이 20%를 상회하는 등 혁신 속도가 가속화되고 있다. 또한 국가 차원의 표준화 전략(예: AI 모델 성능 평가 체계)을 통해 국내 시장을 장악한 뒤, 일대일로 국가로 기술 수출하는 '중국식 표준화' 모델을 구축 중이다.

약점: 핵심 기술 종속성과 글로벌 신뢰도

GPU·FPGA 등 고성능 반도체의 90% 이상을 수입에 의존하며, 엔비디아 H100 GPU 대체를 위해 개발 중인 상승 910B 칩의 성능은 여전히 60% 수준에 머물고 있다. 또한 틱톡 데이터 보안 논란과 AI 모델의 윤리적 문제(예: 생성형 AI를 이용한 허위 정보 확산)로 인해 유럽·동남아 시장 진출에 걸림돌이 발생하고 있다.

주가 전망: 정책 수혜 vs. 수익성 리스크

2025년 상반기 기준 CSI 300 테크 지수는 22.3% 상승했으며, TIGER 차이나항셍테크 ETF는 4,280억 원의 순유입을 기록했다.

SMIC·화웨이 공급망 기업들의 PER(주가수익비율)이 35배를 넘어서며 성장 기대가 반영되었으나, 이는 미국 NASDAQ 테크 기업 평균 PER(28배) 대비 고평가된 수준이다.

단기적으로는 정부 부양책과 MSCI 중국 지수 편입 확대(현재 30%→향후 50%)가 상승 요인으로 작용하나, 내부적 리스크로는 부실 채권 비율 상승(현재 2.1%→예상 3.5%)과 지방정부 재정 악화가 우려된다.

4. 미중 기술 패권 경쟁의 지정학적 영향

4.1. 분절화된 글로벌 공급망

미국은 BIS(산업안보국)를 통해 AI·양자컴퓨팅 분야의 대중 투자 규제를 강화하고, 일본·네덜란드와의 3자 동맹으로 DUV 장비 수출을 차단하고 있다. 이에 중국은 RISC-V 아키텍처 기반의 개방형 생태계 구축으로 대응하며, 중동·동남아 시장에 차세대 통신 표준(6G)과 스마트 시티 솔루션을 수출하는 '기술 일대일로' 전략을 가속화 중이다.

4.2. 한국에 대한 함의

중국의 반도체 자재·장비 국산화 노력(예: 북방화공의 ArF 레지스트 개발)은 한국의 중간재 수출 경쟁력을 약화시킬 우려가 있다. 반면, D램·낸드플래시 가격 안정화(중국 스마트폰 수요 회복 영향)와 AI 서버용 HBM 수요 증가는 삼성전자·SK하이닉스에 호재로 작용할 전망이다. 정책적 측면에서 한국은 미중 간 '기술적 중립성'을 유지하며, EU·인도와의 협력을 통해 공급망 다각화 전략을 수립해야 할 시점이다.

결론: 불확실성 속의 기회와 도전

중국 빅테크의 도약은 정부-기업 간 강력한 시너지와 전략적 인내자본에 기반하지만, 기술 종속성과 글로벌 신뢰 회복이라는 과제를 안고 있다. 2025년 하반기에는 생성형 AI의 산업 적용 성과(예: 헬스케어·제조업)와 반도체 국산화 속도가 주요 변수로 작용할 것이다. 미중 간 '기술 냉전'이 심화될수록, 글로벌 기업들은 양극화된 생태계에 대응한 유연한 공급망 재편이 필요할 것으로 전망된다.