미국 바이오(비만·질병 치료제) 관련 주식 심층 분석

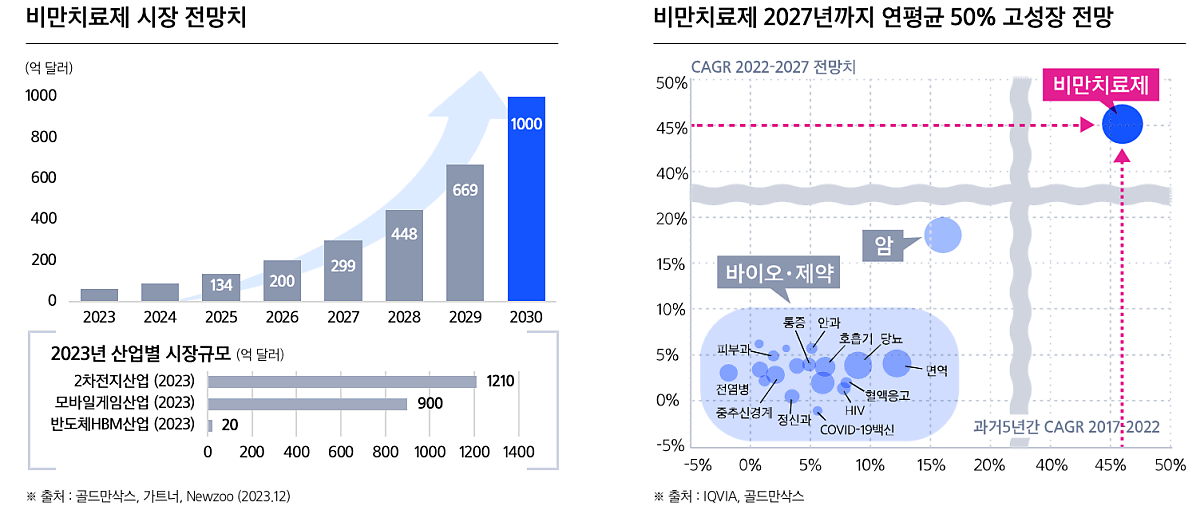

비만 및 대사성 질환 치료제 시장은 GLP-1/GIP 수용체 작용제를 중심으로 급성장 중이며, 특히 엘아이릴리(LLY), 바이킹 테라퓨틱스(VKTX), 멧세라(MTSR)가 혁신적 파이프라인과 전략적 제휴를 통해 시장 선점을 경쟁하고 있습니다. 트럼프 정부의 제약 산업 보호 정책과 관세 정책은 이들 기업의 생산 및 판매 전략에 직접적인 영향을 미칠 전망입니다.

1. 엘아이릴리(Eli Lilly and Company, NYSE:LLY)

기업 개요 및 창업 배경

1885년 설립된 엘아이릴리는 당뇨병, 암, 면역학 분야에서 글로벌 리더십을 확보한 미국 대표 제약사입니다. 최근 GLP-1/GIP 이중 수용체 작용제 티르제파티드(tirzepatide)를 활용한 비만 치료제 젭바운드(Zepbound)와 당뇨 치료제 몬자로(Mounjaro)로 시장을 선도하고 있습니다. 데이비드 릭스(David Ricks) CEO는 2017년 취임 이후 혁신적 신약 개발과 생산 역량 강화에 주력해 왔습니다.

핵심 제품 및 기술

- 젭바운드(Zepbound): 2023년 FDA 승인 후 2024년 4분기 매출 19억 달러 기록. 체중 감량 효과(평균 15~20%)와 수면무호흡증 적응증 확대로 2025년 매출 100억 달러 돌파 예상.

- 몬자로(Mounjaro): 당뇨병 치료제로 출시되었으나 체중 감량 부수 효과로 오프라인 처방 증가, 2024년 매출 115.4억 달러 달성.

생산 및 정책 대응

- 미국 내 27억 달러 생산시설 투자: 트럼프 정부의 관세 압박(수입약 25% 관세 논의)에 대응해 인디애나주 등 4개 신규 공장 건설. 2025년까지 생산량 2배 확대 목표로 공급 부족 해소에 집중.

- 가격 정책: 2024년 8월 자발적 가격 인하(월 1,059달러 → 349달러)로 보험 미가입자 접근성 개선.

재무 현황 및 전망

- 2024년 매출 450.4억 달러(전년比 45% 성장), 2025년 예상 매출 580~610억 달러.

- 트럼프 정부의 Tax Cuts and Jobs Act 연장이 핵심 변수: 법인세 21% 유지 시 생산 투자 지속 가능성 높음.

2. 바이킹 테라퓨틱스(Viking Therapeutics, NASDAQ:VKTX)

기업 개요 및 기술 혁신

2012년 설립된 바이킹은 대사성 질환 및 내분비 장애 치료제 개발에 특화된 생명공학 기업입니다. 브라이언 리안(Brian Lian) CEO는 GLP-1/GIP 이중 작용 메커니즘을 차별화한 VK2735 개발로 주목받았습니다. 2024년 2월 13주 임상 2상 결과(평균 체중 감량 14.7%) 발표 후 주가 121% 급등.

파이프라인 전략

- 주사형 VK2735: 2025년 2분기 3상 임상 시작 예정, 노보 노디스크의 위고비(Wegovy) 대비 월 1회 투약 가능성으로 편의성 경쟁력 확보.

- 경구형 VK2735: 2024년 11월 1상 결과(28일 기준 체중 6.8% 감소)로 구강제 시장 진입 준비.

제휴 및 인수 협상 전망

- 현재 독자 개발 중이지만, 암젠(AMGN) 또는 화이자(PFE)와의 파트너십 가능성 점쳐짐. 대형 제약사의 임상 및 생산 인프라 결합 시 시장 진출 가속화 예상.

재무 및 정책 리스크

- 2024년 연구개발비 3억 달러로 영업적자 지속, 그러나 현금보유고 9억 달러로 2026년까지 자금 안정성 확보.

- 트럼프 정부의 FDA 규제 완화 기조가 임상 승인 속도 향상에 긍정적 영향 전망.

3. 멧세라(Metsera, NASDAQ:MTSR)

기업 개요 및 설립 배경

2022년 설립된 멧세라는 버산트 벤처스(Atlas Venture)가 주도한 '기획 바이오'로, 비만 치료제 개발에 특화되었습니다. 2025년 3월 나스닥 상장을 통해 8억 달러 자금 조달 완료7.

핵심 기술: NuSH(영양소 자극 호르몬) 플랫폼

- 주사형 및 경구형 GLP-1 유사체: 기존 약물 대비 72시간 반감기로 주간 또는 월간 투약 가능성 제시.

- MET06: 디앤디파마텍과의 협력(2023년 5,500억 원 규모 라이선스 계약)으로 개발 중인 경구제, 2025년 1상 개시 예정.

생산 및 글로벌 전략

- 디앤디파마텍(D&D Pharmatech)과의 합작: 한국 기업의 펩타이드 공학 기술 결합으로 원가 경쟁력 확보.

- 중국 시장 진출: 살루브리스(Salubris)와의 파트너십을 통해 2026년 현지 임상 계획.

재무 전망 및 정책 영향

- 2024년 매출 1,500만 달러(용역 수익 중심), 2026년 6억 달러 목표.

- 트럼프의 중국산 의약품 관세 강화로 멧세라의 미국 내 생산 계획 가속화 필요성 대두.

4. 시장 환경 및 트럼프 정부의 영향

관세 및 생산 인센티브

- 수입 의약품 25% 관세: 엘아이릴리의 국내 생산 확대와 멧세라의 아시아 공장 계획 수정 촉발.

- Tax Cuts and Jobs Act 연장: 법인세 21% 유지 시 R&D 투자 여력 증가, 특히 바이킹과 멧세라와 같은 중소형 바이오텍에 긍정적.

FDA 정책 방향성

- 임상 승인 절차 간소화: 바이킹의 VK2735 3상 신속 승인과 멧세라의 MET06 신규 적응증 확대 가능성.

- 치매 치료제 도나네맙(Donanemab) 사례: 엘아이릴리의 신속 승인 경험이 비만 치료제 부문에도 적용 전망.

경쟁 구도 변화

- 빅파마 vs. 바이오텍: 엘아이릴리·노보 노디스크의 생산 규모화 vs. 바이킹·멧세라의 기술 차별화 경쟁 구도 심화.

- 중국 시장 개방: 아스트라제네카(AZN)와 암젠(AMGN)의 진출 가속화로 멧세라의 현지 협력 전략 중요성 부각.

5. 투자 전략 및 위험 요소

추천 포트폴리오

- 엘아이릴리(LLY): 안정적 수익 성장과 정책 리스크 헤지 능력 우수.

- 바이킹 테라퓨틱스(VKTX): 기술 우위성과 인수 협상 임박으로 단기 주가 상승 가능성 높음.

- 멧세라(MTSR): 신규 상장 기업으로 변동성 높으나 장기 성장성 집중 모멘텀.

주요 리스크

- 정책 변경: 트럼프의 관세 정책이 예상보다 강화될 경우 해외 매출 비중 높은 기업 타격.

- 임상 실패: 바이킹의 3상 결과나 멧세라의 MET06 1상 결과 부진 시 주가 급락 가능성.

결론: 혁신과 정책이 주도하는 차세대 바이오 투자

GLP-1 기반 치료제 시장은 2028년 480억 달러 규모로 확대될 전망이며, 엘아이릴리의 생산 역량, 바이킹의 기술 혁신, 멧세라의 협업 전략이 삼각 축을 이룹니다. 트럼프 정부의 미국 제조업 보호 정책은 단기 생산 비용 상승을 유발하지만, 장기적으로는 공급망 안정화와 글로벌 시장 점유율 확대에 기여할 것입니다. 투자자들은 임상 단계별 진전과 정책 발표 시점을 집중 모니터링해야 합니다.